概述

近年来,银行在零售渠道升级方向的投资力度正在逐步加大。最近,美国银行(Bank of America)、摩根大通(JPMorgan Chase)和PNC银行(PNC Bank)就因投资十数亿美元进行银行网点升级频频登上头条,这些升级计划或将影响美国的数千家银行网点。

特别是在美国银行(Bank of America)并购联合银行(Union Bank),加拿大皇家银行(Royal Bank of Canada)并购加拿大汇丰银行(HSBC Bank Canada)等并购案发生之后,零售渠道的升级被越来越多的银行所重视。随着银行间并购的进一步加剧,未来的银行品牌数量预计还将进一步减少。

据美国联邦存款保险公司(FDIC)的数据显示:截止于2022年底,美国境内的商业银行数量已下降至4135家,共经营约7万个银行网点。而在1983年前后,银行网点的数量只有4万个左右。

因地理市场扩张策略所导致的这一显著变化,也使社区银行和区域性银行成为金融行业竞争的焦点。为帮助这些中小型区域性银行在激烈的市场竞争中脱颖而出,SLD睿来品牌体验设计将在本白皮书中分享一些策略。

研究背景

银行网点在提升品牌忠诚度和推动销售增长等方面的重要性越来越突出——特别是随着金融咨询服务逐渐被纳入到银行网点体验,并成为其关键的组成部分之后。

许多银行正在评估银行网点的投资回报,并考虑是否应该重新构建传统数字化转型的方向。本白皮书旨在探讨应当优先考虑哪些指标来验证网点升级投资的合理性。

在当下日益激烈的市场竞争中,银行想获得显著的竞争优势变得愈发困难。SLD睿来品牌体验设计曾在《银行业现状:实现理想的客户体验》研究中发现:优质的客户服务、丰富的产品组合以及功能强大的数字银行服务平台是提高客户忠诚度的关键因素。但各银行在这些方面的服务业已趋同,数字化转型不再是一个强有力的差异化竞争因素,咨询服务逐渐成为了下一个差异化的决胜点。

银行提供咨询服务需要建设个性化的、“一对一”的关系。同时,这些关系只有通过客户的互动参与和全面的员工培训才能进一步提升。因此,能够为客户提供优质咨询服务的银行势必将脱颖而出。

方法

本研究基于面向1600名银行客户的线上调查和300名银行高管的访谈,以探讨:

-

客户对不同金融产品和服务的渠道偏好

-

客户的银行网点访问行为

-

咨询服务如何带动业务发展,提升品牌忠诚度

-

客户是如何定义“值得信任的咨询建议”

-

客户对银行网点装修的期望

-

改造银行网点的销售业绩

此外,我们还利用了此前完成的以下研究数据:

-

银行业现状:实现理想的客户体验

-

克服零售银行客户的隐形流失

-

以银行网点为中心的客户体验如何提升咨询服务质量

-

无缝银行体验的理想未来是什么?

-

Measuring What Matters(衡量重要的事情)

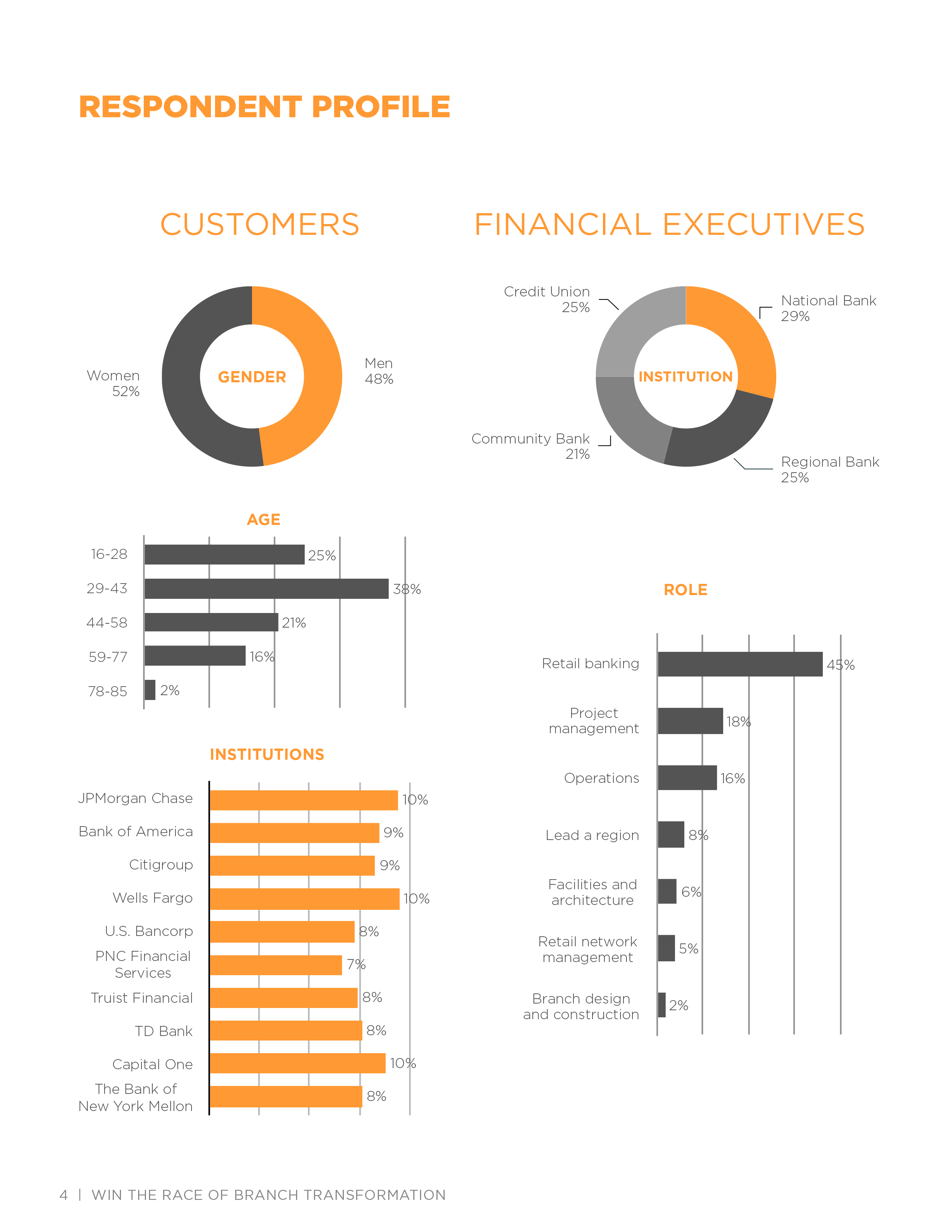

受访者

数字化转向实体化,以提升忠诚度

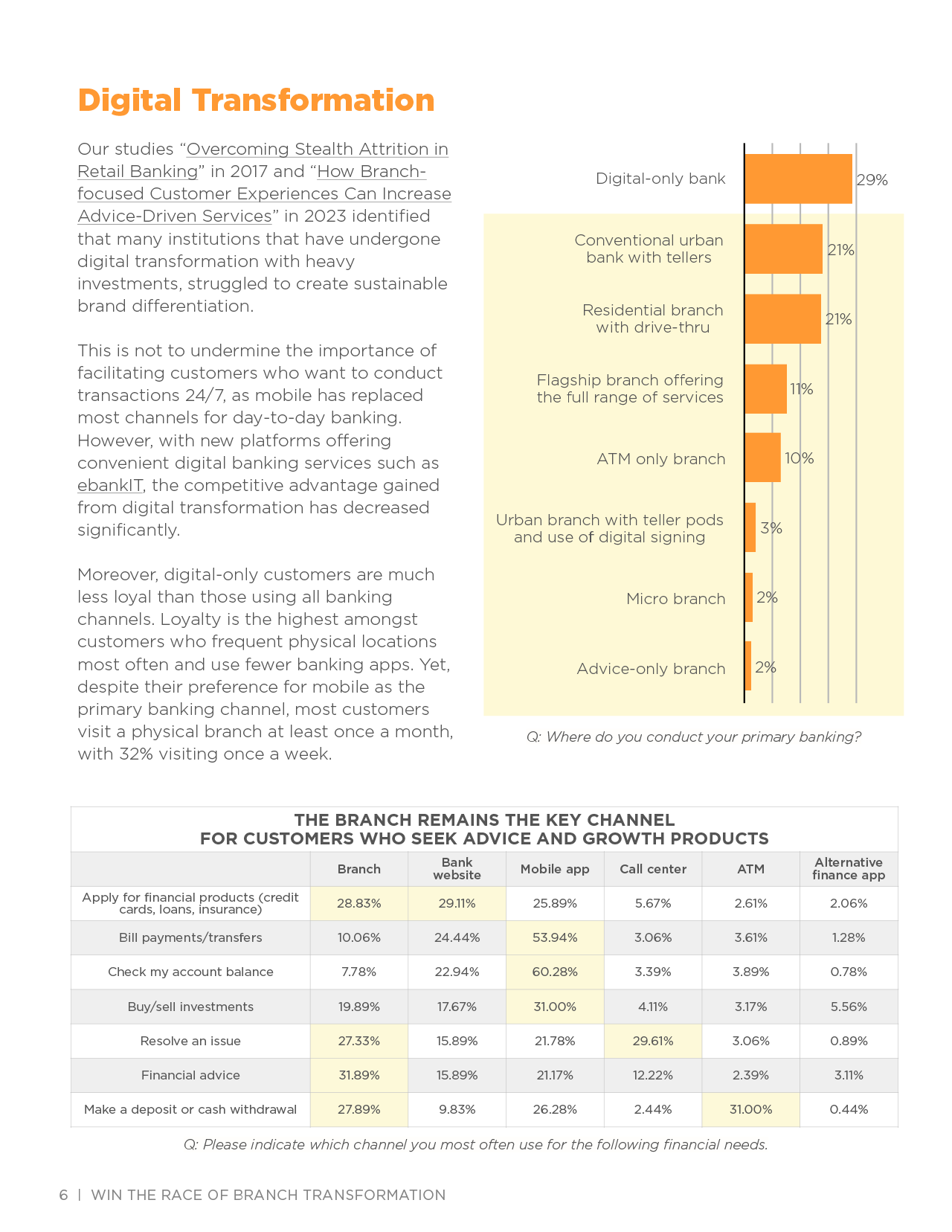

数字化转型

在SLD睿来品牌体验设计于2017年发布的《克服零售银行客户的隐形流失》和2023年发布的《以银行网点为中心的客户体验如何提升咨询服务质量》白皮书中均有发现:大手笔进行数字化转型投资的银行,都在努力打造可持续的品牌差异化特征。

手机银行异军突起,取代了银行网点的大多数传统业务。但随着ebankIT等新型数字化平台的出现,数字化转型在竞争优势中的作用呈明显下降趋势。

此外,纯数字化客户的品牌忠诚度远不如使用“全渠道”的客户。调查显示,光顾银行网点的次数越多、使用手机银行应用越少的客户,其品牌忠诚度越高。尽管他们倾向于将手机作为主要的业务办理渠道,但大多数受访者表示“每月至少到访银行网点1次”,约32%的受访者表示“每周到访银行网点1次”。

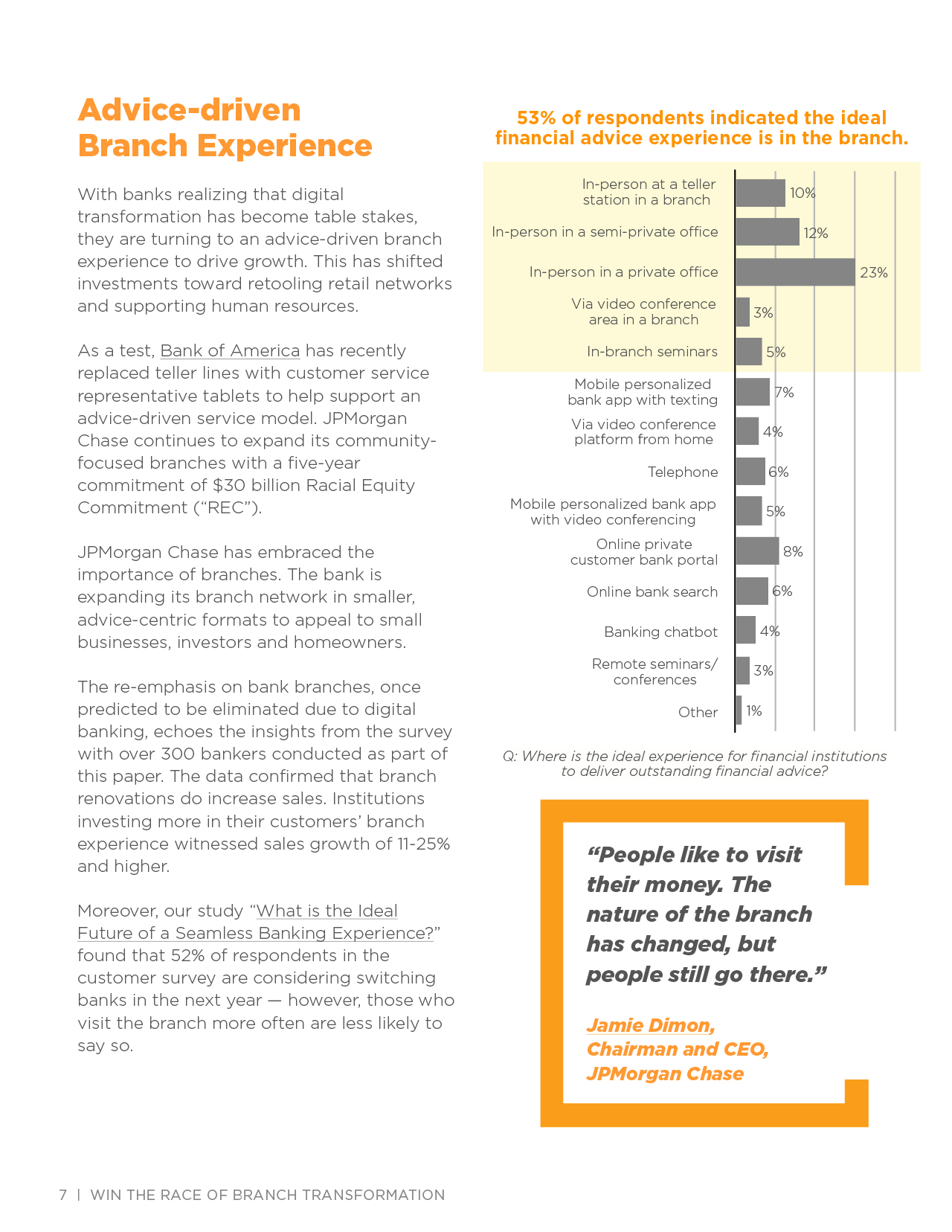

咨询服务驱动的银行网点体验

随着数字化转型成为银行的标配,以咨询服务驱动银行网点体验来推动业绩增长的模式逐渐成为银行关注的热点,这也必然导致银行的投资重心向银行网点升级和人力资源建设转移。

最近,美国银行(Bank of America)推出了一项客户服务试验——撤除传统银行柜台和柜员,取而代之的是平板电脑和咨询顾问,测试以咨询服务为中心的服务模式。摩根大通(JPMorgan Chase)则继续扩展其以社区为中心的银行网点,承诺5年内投入300亿美元用于种族平等承诺计划(“REC”)。

摩根大通(JPMorgan Chase)已经充分认识到了银行网点的重要性。其网点正在以小型化、聚焦咨询服务的模式飞速发展,以覆盖小企业、投资者和购房者等目标客户群体。

事实证明,一度被预言将被数字化银行淘汰的银行网点,并未走向穷途末路。银行网点的重要性不言而喻,与300名银行高管的洞见不谋而合。调查数据显示:银行网点的翻新改造可以显著提升销售额。那些在银行网点的客户体验上投入更多的银行,其销售业务有明显的增长,达到了约11%~25%,甚至更高。

此外,我们还对“无缝银行体验的理想未来是什么?”进行了调查,约52%的受访者表示“未来1年内将更换银行”,但那些经常到访银行网点的受访者则没有更换银行的打算。

提升银行网点体验仍然至关重要

银行高管受访者普遍认为:翻新改造或新增银行网点可以有效吸引新客户,并在提升品牌知名度的同时保持竞争力,同时还能减少员工流失。

为了证明银行网点投资是合理的,有超过58%的银行高管受访者建议,需要关注销售业绩的增长和员工参与度这两个关键指标。

此外,约有19%的银行高管受访者表示“他们所服务的银行不看好零售网点的价值”。银行需要在银行网点规模调整和实现有可能扰乱客户便捷性的风险最小化之间取得平衡。

调查数据显示,超过35%的受访者表示“他们当地的银行网点要么关闭了,要么搬迁了”;当没有银行网点的替代方案时,约有31%的受访者考虑更换银行。

咨询服务已成为新晋差异化因素

如果没有有效管理或提供优质的咨询服务,银行网点的翻新改造投资可能阻碍业绩增长。

现如今,银行客户多数存在财务焦虑问题。因此,如何帮助他们更好地把控自己的财务状况,提供相关且有价值的建议是提升客户忠诚度的关键。

无论哪种渠道,客户都希望获得人性化的咨询服务。当前的“全渠道”体验碎片化严重,尤其是数字化银行与银行网点之间的差距最为显著。因此,弥补这一差距是满足客户需求的关键所在。最终,为了提升忠诚度,客户体验必须从“全渠道”向“无缝体验”过渡,以确保客户可以轻松地在所有渠道中与咨询专家对接。

那些提供个性化咨询服务的银行,不仅可以帮助客户开源节流,自己也可以从存款、投资和忠诚度中受益。

相较于AI聊天机器人,客户更愿意在银行网点中寻求工作人员的建议。提供这些咨询服务不仅可以提升银行网点的客流量,还能满足特定年龄段,特别是16至34岁客户群体的需求。同时,在获得咨询服务时,客户希望获得简明扼要、可信的个性化信息。

银行应考虑的5大策略

策略1:评估客户流失风险

SLD睿来品牌体验设计在研究《Measuring What Matters(衡量重要的事情)》时发现,银行更关注销售额、净推荐值(NPS)和员工参与度等指标,却很少关注客户隐形流失的相关参数。

客户隐形流失是指银行的客户转向竞争对手寻求更高利润的产品,同时继续使用当前银行的低利润、基于交易的服务从而导致银行产生潜在损失。

一个银行的客户流失受多种综合因素的影响,如银行网点的地理位置、翻新年限、可见性、社区整合能力以及从“交易”到“咨询”的服务模式转变等。此外,银行还应遵循或符合无障碍标准,因为有大约五分之一的人口正在经历身体或感官方面的障碍,而这些群体通常是更富有且更忠诚的客户。

策略2:复盘分销策略

在银行网点升级过程中,行业翘楚们通常采用一种源自军事战略的双管齐下的办法:

一方面,在核心市场采用防御型策略,摸清薄弱环节以弥补不足。通常包括银行网点的转型升级,例如拓展ATM业务等。作为转型升级的一部分,银行网点还将探索引入隐私分级、咨询区、虚拟接待员,以及Engageware等端到端的客户参与平台。

另一方面,在非核心市场采用进攻型战略,通过建立新的银行网点开辟新的战线,例如摩根大通(JPMorgan Chase)的做法。

目前,美国有超过4000家商业银行,与40年前的14000家相比,数量有大幅减少。鉴于运营成本的不断攀升以及人才招聘、数字化转型等方面的阻碍,预计未来的银行并购还将加速进行。

策略3:将“全渠道”升级为 “无缝”银行体验

尽管在数字化转型方面投入巨大,但大多数银行的渠道仍未能实现无缝融合。特别是在银行网点升级预算有限时,数字化渠道和实体物理渠道之间存在明显鸿沟。这样一来,竞争对手便有了可乘之机,他们将更容易与目标客户建立牢靠的情感联系。因此,银行需要尽可能地减少“全渠道”中的摩擦点,以实现单一客户视图(SCV),进而击败竞争对手。

策略4:加速网点内“交易”智能化转型

在向咨询服务和客户旅程转型升级方面,欧洲市场凭借其第二代开放银行技术领先北美市场多年。其中,一个关键的洞察就是将个人和中小企业的存取款业务从现金柜台转移到智能柜台。这种转型之所以能成功,是因为在员工培训和激励措施的支持下,银行对销售流程进行了精心设计,使客户行为逐步且自然地发生了变化。

提升网点智能设备的使用率不会影响交易,反而使员工有更多的时间为客户提供咨询服务。这其中,成功的关键在于重新定义银行网点的角色——银行网点是咨询服务和销售的平台。

事实证明,这一策略是有效的——葡萄牙最大的私有金融集团千禧银行(Millennium BCP)就借此大幅提升了客户增长率和留存率。

策略5:提升以咨询为中心的银行网点体验

银行网点让银行提供差异化的咨询服务成为现实。尽管银行网点的翻新改造可能会在短期内推动销售业绩增长,但这一作用并不具备可持续性。据SLD睿来品牌体验设计于2022年的研究《无缝银行体验的理想未来是什么?》数据显示:尽管银行网点的翻新改造可能在短时间内推动销售业绩增长,但其作用会逐步减弱直致消亡。只有将银行网点重新定位为服务和咨询平台,翻新改造才能持续产生效果。

重新设计银行网点的客户体验至关重要。这其中就包括隐私分级,银行应将重点放在咨询服务区域,并适当增加咨询区坐席数量。目前,许多银行网点的设计过于重视传统现金柜台区,而咨询和会议等客户参与交流的重要区域则常常被忽略,一般客户很难找到。鉴于“交易”目的到访银行网点的客户越来越少,将重点转向咨询区、非现金低柜和洽谈室、办公室,减少柜台窗口是十分有益的。

银行网点转型一览

银行网点翻新改造时,应充分考虑的关键事项清单。

损耗风险

-

地理位置

-

网点现有装修使用时间

-

银行网点的可见性

-

社区融合

-

无障碍标准

两手抓

-

探索核心市场的弱点

-

考虑在非核心市场开设新的银行网点

无缝银行服务

-

尽量减少物理和数字渠道之间的差距

-

支持单个客户视图(SCV)

网点智能设备的利用率

-

利用智能银行完成交易服务,将柜员从中解脱出来

-

对销售流程进行优化,同时对员工进行培训和激励

聚焦咨询服务为中心

-

减少现金柜台

-

提供差异化的优质财务咨询

-

设计有足够座位的咨询区和沟通室

与时俱进,保持竞争力

银行网点转型不仅是投资新布局设计,而应注重转型如何为客户提供更为便利的咨询服务,如何更有效的定义隐私层级。从长远来看,如果银行网点没有充分考虑并重新设计销售流程及进行充足的员工培训,必然不会产生理想的升级效果。面对激烈的市场竞争,银行应当更加重视销售增长的机会,确保投资能够满足客户对优质咨询服务的需求。

白皮书下载地址:https://static.sld.cn/6e/37b4cb706f293d8efd58dcf635c77d.pdf