关于我们

SLD睿来品牌体验设计是一家跨国品牌咨询公司,专注于金融机构和零售品牌客户体验转型升级。SLD睿来品牌体验设计历来坚持持续关注研究影响极致客户体验转型的市场趋势和发展动态。

基于2017年《零售银行客户的隐形流失》及2022年《如何评估客户体验》研究结果,充分利用面向全球三大洲数十万受访者完成的调研洞察,本文探索了全球银行业的现状。

通过海量数据分析,我们得以摸清银行客户满意度的现状、哪些金融机构面临客户流失风险,以及导致这些状况的决定性因素。大量研究表明:数字化只能满足银行客户的基本交易需求,并不能有效提升忠诚度。

概述

为了解银行业发展状况,特别是厘清客户对其主要服务银行的满意度,SLD睿来品牌体验设计发起了本次调研。

本次调研历时一年,时间自2022年1月至2022年12月止。访问对象超过10万名,涵盖了包括美国、加拿大、中国、英国、法国、德国、西班牙和瑞士等在内的多个国家和地区。调查内容包括了客户满意度、银行行为和可能的客户流失风险等指标,以探究银行业的潜在风险和薄弱环节。

重要发现

谨慎乐观

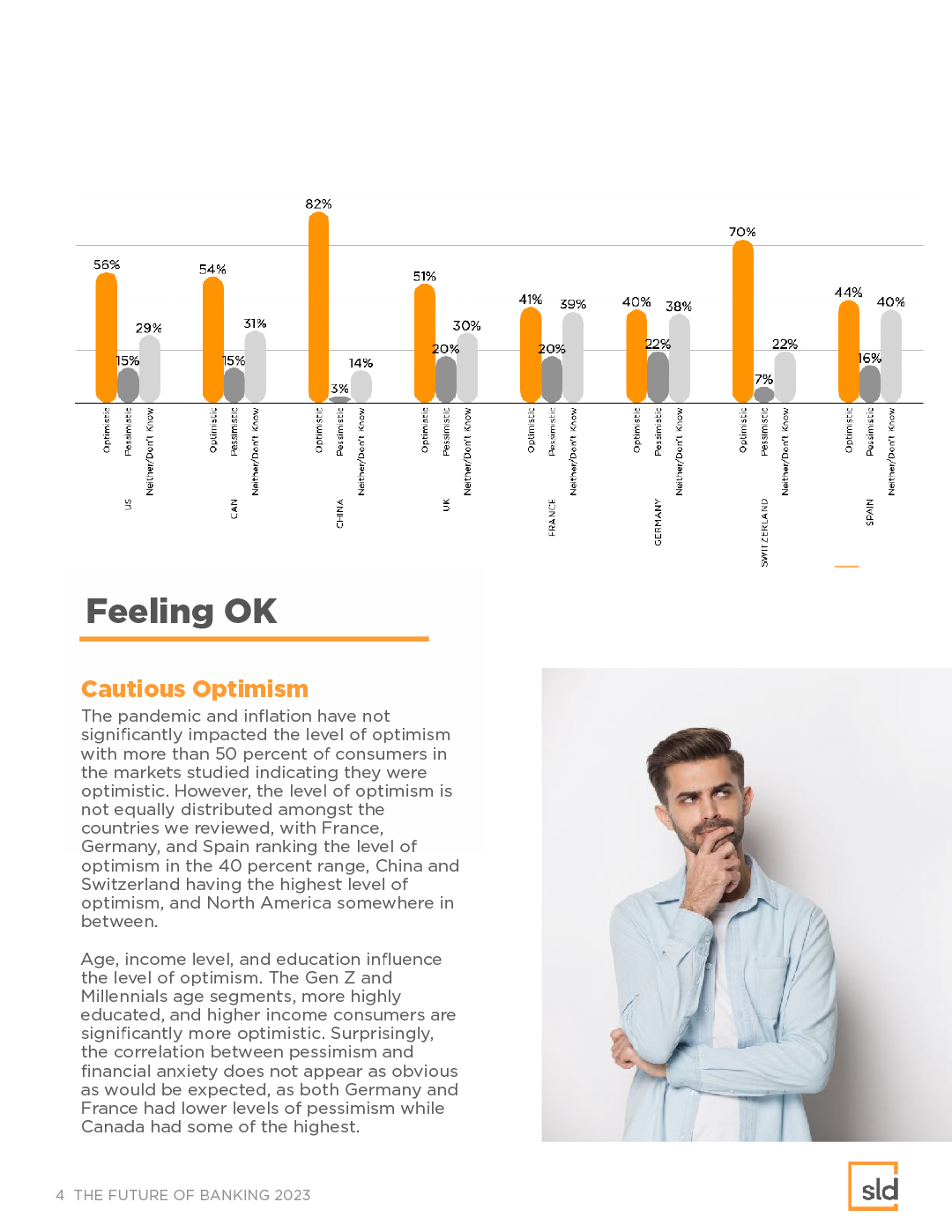

疫情和通胀并未显著影响人们的乐观情绪。调查结果显示:逾50%的受访者表示他们持乐观态度。但在不同的国家和地区之间,乐观程度存在一定差别。其中,法国、德国和西班牙的乐观程度在40%左右,而中国和瑞士的乐观程度最高,北美地区则介于两者之间。

年龄、收入水平和教育程度也是影响乐观程度的重要因素。“Z世代(1995到2012年出生)”和“千禧一代(生于1980年到1994年)”受访者由于受教育程度更高、收入水平更高,其乐观程度也更高。

但令人惊讶的是,悲观情绪与金融焦虑之间的相关性并不像想象中的那么明显,因为德国和法国受访者的悲观程度较低,而加拿大受访者的悲观程度最高。

后疫情时代的悲观主义

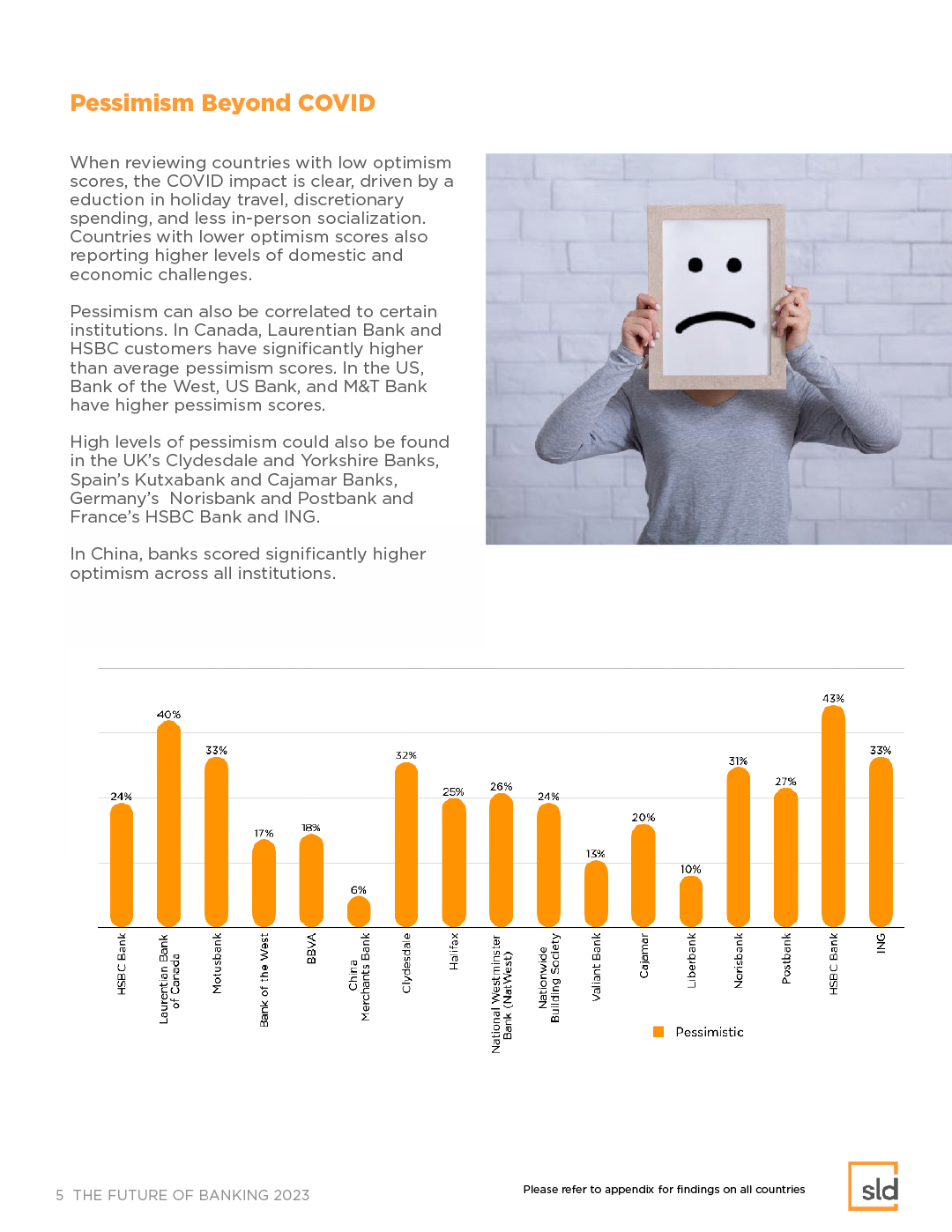

在乐观程度较低的国家中,疫情的持续影响较为明显,主要表现在旅行、可支配收入和面对面社交的减少等方面。也正因此,乐观程度较低的国家在经济方面普遍存在更大的挑战。

悲观程度也是一项重要指标,可能与某些银行的政策或制度相关。在加拿大,Laurentian Bank(劳伦森银行)和HSBC Bank(汇丰银行)的悲观程度得分明显高于平均水平;而在美国,Bank of the West(美西银行)、US Bank(合众银行)和M&T Bank的悲观程度得分较高。在英国的Clydesdale Bank(克莱兹戴尔银行)和Yorkshire Bank(约克郡银行)、西班牙的Kutxa Bank和Cajamar Bank、德国的Norisbank和Postbank,以及HSBC Bank(汇丰银行)和ING(荷兰国际集团)等银行的悲观程度得分偏高。

但在中国,乐观程度的得分明显高出很多。

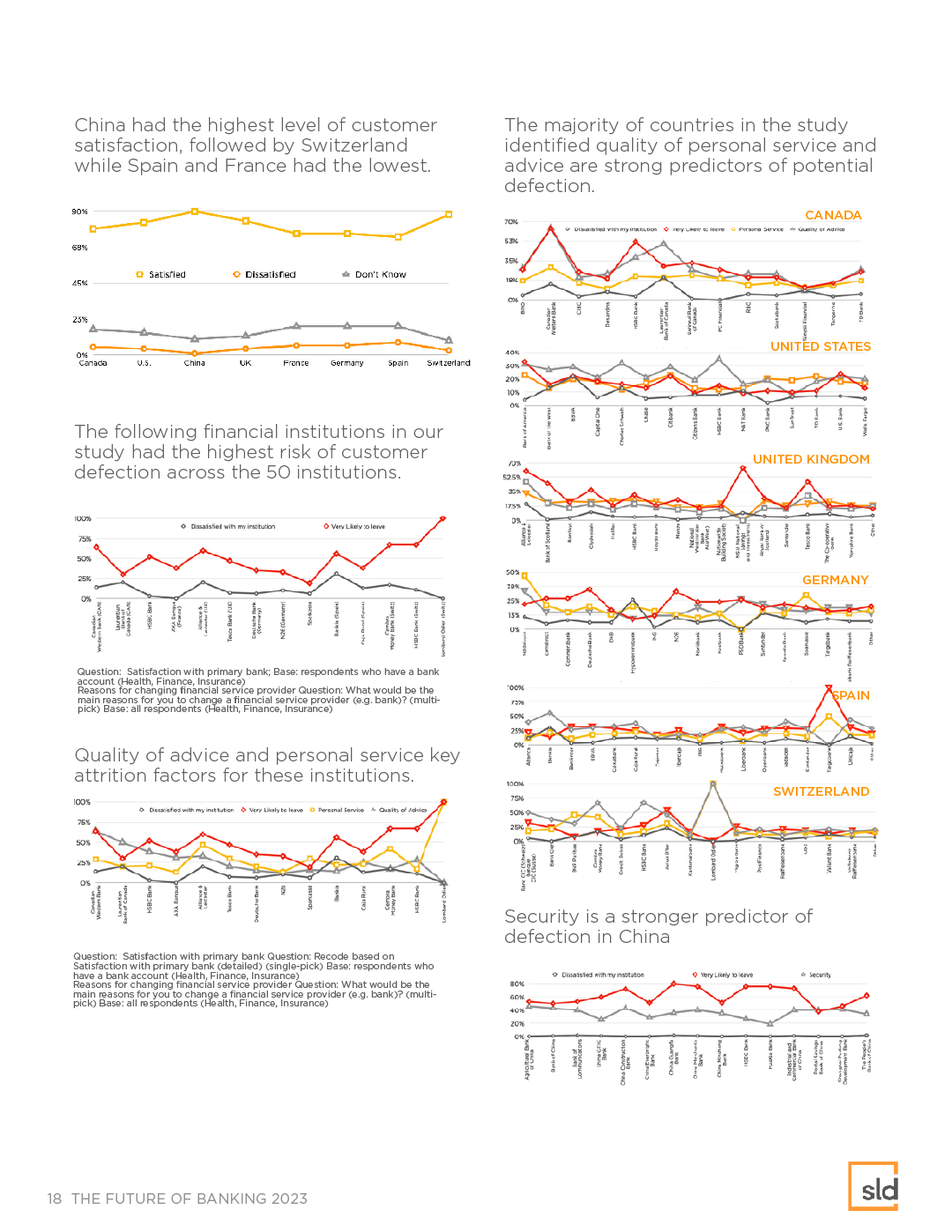

银行业务满意度高

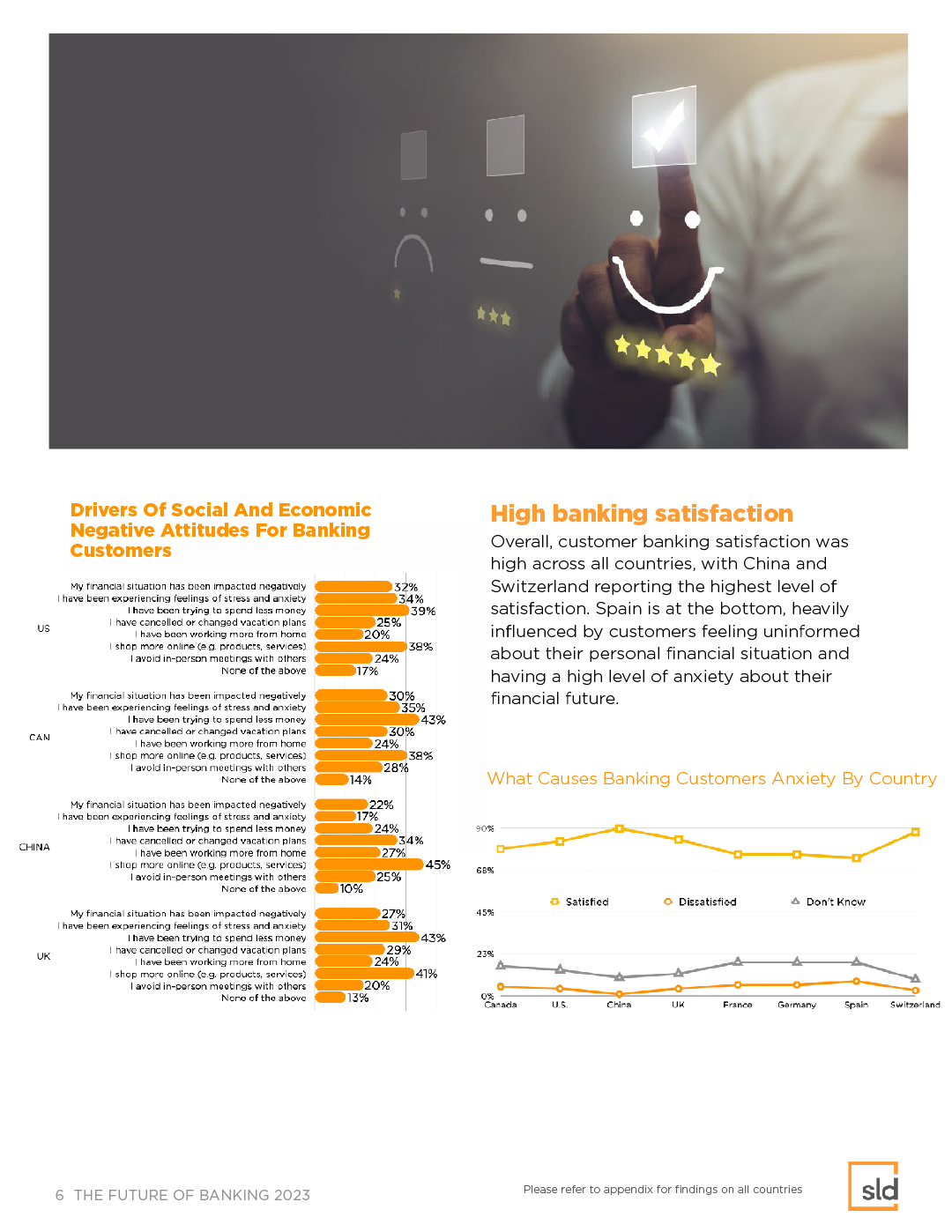

总体而言,所有国家和地区的受访者均对银行业务有很高的满意度。其中,中国和瑞士的满意度最高。西班牙的满意度排名最低,当地受访者不了解个人财务状况和高度,因此影响财务焦虑。

哪类银行将面临客户流失的风险?

尽管受访者对银行业务的总体满意度较高,但调查也发现了导致客户可能流失的一些特定原因。

所有银行都深受客户流失的影响。在美国,规模较大的银行或纯数字化金融机构,其客户流失的风险非常之高。特别是Canadian Western Bank(加拿大西部银行)、瑞士Cembra Money Bank、HSBC Bank(汇丰银行)和瑞士和欧洲最大的私人银行之一Bank Lombard Odier & Co等银行,它们的满意度水平非常高,但受访者仍表示他们极有可能更换服务银行。

正如上述几家银行的调查结果所显示,满意度高并不代表客户流失率低。满意度并不是决定客户流失率的唯一指标,其中还涉及金融建议、服务水平等其他关键因素。

调查结果还印证了SLD睿来品牌体验设计《无缝银行体验》的研究结论,即金融建议和客户服务在降低客户流失风险方面具有决定性作用。在本次调查中,“金融机构是否是重要的金融建议来源”排名依旧很低,银行的数字化转型升级无法有效解决这一难题。同时,理财顾问在影响客户理财方式方面的排名也很低,口碑推荐、熟人建议、客户服务及品牌的情感联系仍然是影响客户决策的关键因素——这可能是因为受访者对银行理财顾问的中立性持怀疑态度。同时,在西班牙、加拿大和美国等国家和地区中,有超过35%的受访者表示——他们对自己未来的财务状况感到担忧。因此,金融安全性问题仍然是客户关注的重要话题,在影响客户决策方面至关重要。

理财顾问的重要性

调查结果显示,年龄在30-39岁之间的受访者毫无意外地最有可能更换服务理财机构。因为在这个高增长人群类别中,有超过45%的客户没有私人理财顾问。此外,“千禧一代”最容易因为金融建议的质量原因更换服务银行。另外,除了在人工智能发展迅猛的中国,人工智能顾问的使用率在这个年龄段的受访者中普遍偏低。

调查结果还显示:获得个性化的金融建议是金融投资的关键驱动因素,而贷款建议则不那么重要。受访者认为银行在安全性和数字化服务方面表现良好,但在借贷条款和条件方面则不然。在加拿大,Bank of Montreal(满地可银行)、Canadian Western Bank(加拿大西部银行)、TD Bank(道明银行)、Royal Bank of Canada(加拿大皇家银行)和 Desjardins Dank(加鼎银行)在咨询质量方面的得分较高。与北美市场相比,中国客户有银行理财顾问提供支持的比例更高,这也是他们对金融服务机构满意度较高的一个关键因素。

渠道利用及影响

调查结果显示,除加拿大外,所有国家和地区的市场首选渠道都是手机银行,其次是网上银行。只有加拿大的受访者首选网上银行和银行网点,这两个渠道的比例旗鼓相当,而手机银行的比例则明显偏低,数字化服务的体验也是他们更换银行的关键原因。另外,瑞士和英国的私人银行业务水平得分最低。银行网点的分布的确会影响银行网点的客户到访量,但更重要的原因是手机银行的普及。

产品漏洞

一级大银行一般在安全性、支付便利性等方面表现尤为出色,但在借贷条件、条款及服务质量等方面则略为逊色。当受访者被问及“过去12个月里购买了哪些金融产品”时,他们的回复是更换了开户银行、支票账户、信用卡和储蓄账户等——这些是最容易导致客户隐形流失的金融产品。

在加拿大和美国,“Z世代”和“千禧一代”受访者表示非常愿意购买金融产品,而“X世代(生于1965到1979年)”和“婴儿潮一代(1946年到1964年生人)”受访者的购买意愿则较低。这可能是因为年龄较大的客户群体已经拥有许多金融产品,而年轻消费者仍在丰富他们的金融投资组合。但中国的受访者则是购买金融产品意愿最高的群体,只有不到20%的受访者表示不意愿。

在“千禧一代”受访者中,加密货币的拥有率仍未达到22%的最高水平。在寻找机会的年轻一代受访者中,股票投资的比例仍然很低。

正在发展的数字化参与

鉴于智能电视、笔记本电脑、平板电脑等设备是上网的首选设备,银行可能将其参与渠道拓展至移动设备之外。此外,“Z世代”对游戏情有独钟,也为银行吸引下一代客户开创了新的渠道。

调查结果还显示,大多数国家和地区的受访者在搜索财务知识时,严重依赖朋友的推荐,其次是在线视频和电视。

重要见解

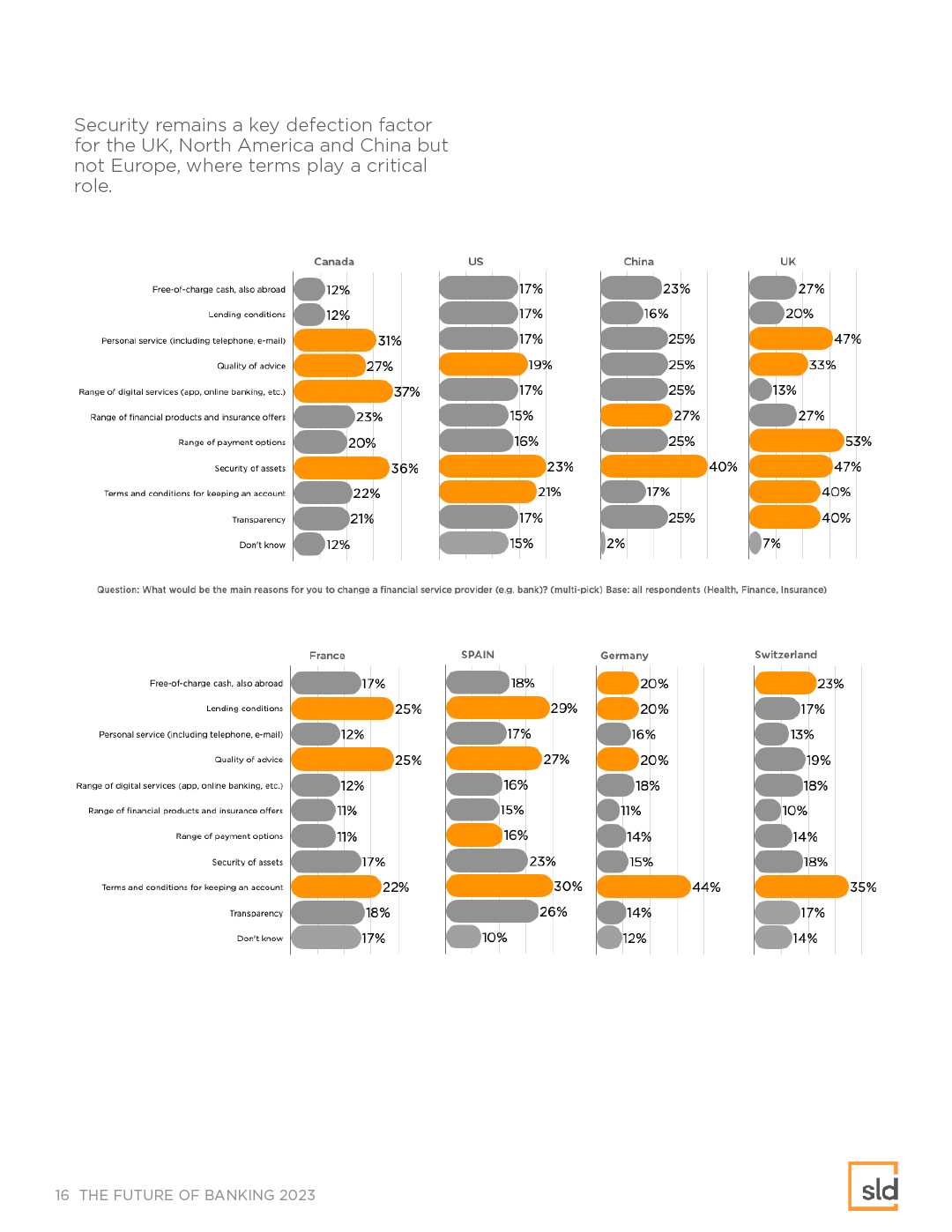

安全仍然是一个关键的决定因素

客户对银行安全性的高度关注,是决定客户流失与否的关键因素。对于银行来说,重要的不仅是要强化网络安全,还要与客户沟通因此采取的相关措施,以及如何帮助客户保障账户安全。

虽然满意度很高,但也难免客户流失

无论满意度如何,客户都非常容易流失,特别是如果该银行只提供在线服务的话。探索“全渠道”客户旅程,可以让银行更容易消除导致客户流失的摩擦点。

借贷条件、条款及服务质量是客户流失的关键原因

借贷条件、条款及服务质量是客户流失的关键原因。随着客户对服务体验的重视和财务状况的焦虑不断增加,银行需要不断调整销售策略并强化员工培训。

银行需要优化咨询服务

客户需要可靠的银行提供金融建议。调查结果显示:咨询市场客户需求尚待满足。正如SLD睿来品牌体验设计《零售银行客户的隐形流失》的研究中所述,客户在理财方面更依赖熟人建议,而不是银行的理财顾问。大多数银行都忽略了这个市场机会,这也给第一个吃螃蟹的银行创造了一个巨大的差异化服务空间。

通过情感联系推动忠诚度建设

调查结果表明,银行与客户建立情感联系至关重要。银行的定位需要改变,从销售产品的思维,转向为客户提供情感型金融解决方案,以解决客户对未来财务的焦虑。

数字化主导了客户获取信息和银行业务的方式

随着移动端逐渐成为主要渠道,银行需要将平台发展成无缝体验的数字化综合业务服务平台,以及有效整合客户相关生活方式的应用程序,以为客户提供一体化的金融生活服务。同时,确保各银行网点、线上线下结合等“全渠道”的无缝连接至关重要。

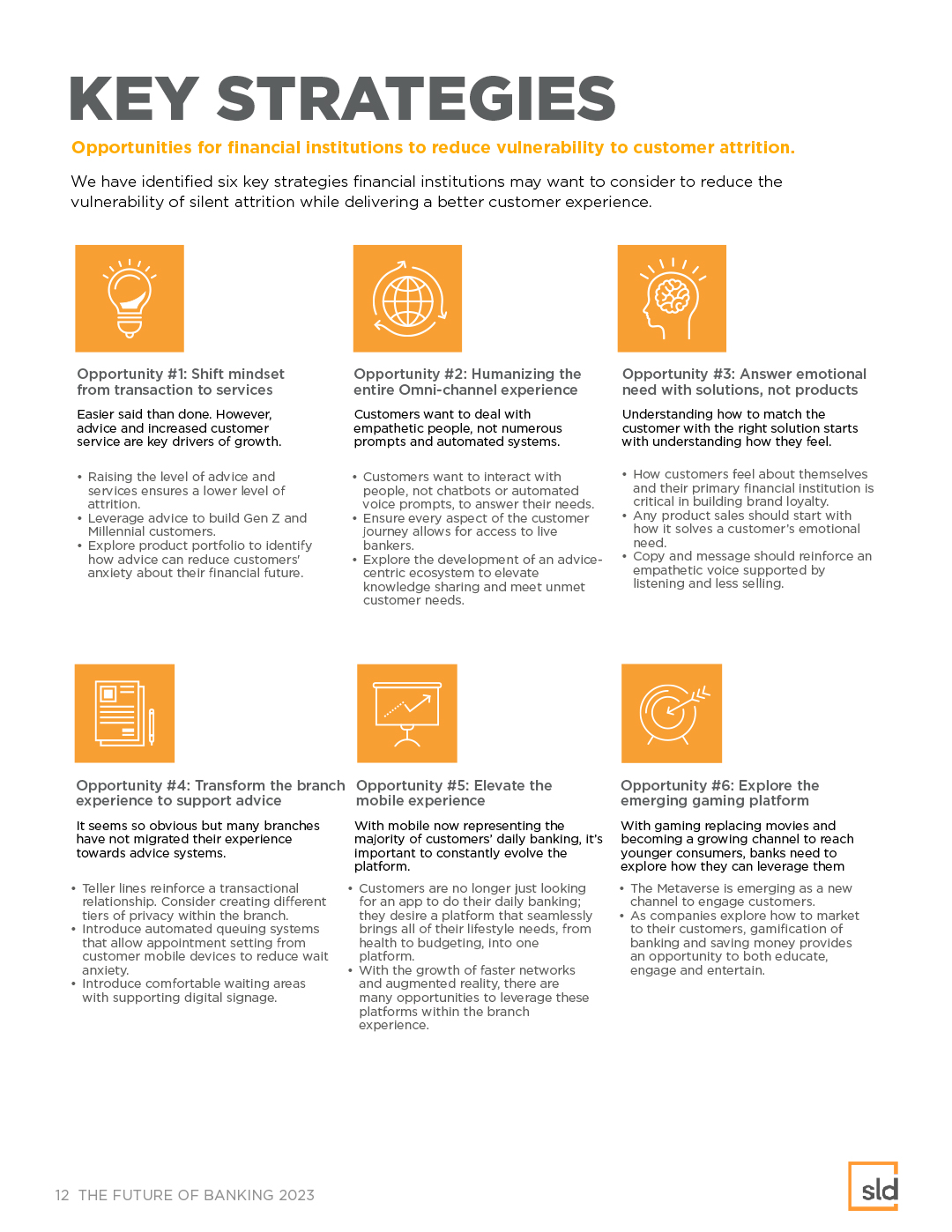

关键策略

银行减少客户流失的机会

本报告确认了银行需要考虑的六大关键策略,以降低客户流失风险,同时能有效提升客户体验。

机遇1:将思维模式从“交易”转向“服务”

- 咨询水平和服务品质是驱动银行业务增长的关键因素。

- 提高咨询和服务水平可有效降低客户流失率。

- 提供金融建议以吸引“Z世代”和“千禧一代”客户。

- 探索产品组合,并确保金融建议可以有效减少客户的财务焦虑。

机遇2:人性化“全渠道”体验

客户更愿意与善解人意的人打交道,而不是无数的系统提示和冰冷的自动化系统。

- 客户希望与人互动,而不是由聊天机器人或自动语音提示来满足他们的需求。

- 确保客户旅程的每一个环节都能接触到理财顾问。

- 探索以咨询为中心的生态系统,以提升知识共享能力并满足亟待满足的客户需求。

机遇3:用解决方案而不是产品来满足客户的情感需求

了解如何为客户提供正确的解决方案,首先要了解他们的感受。

- 客户对自己和主要服务银行的感觉,对于银行品牌忠诚度的建设至关重要。

- 任何产品的销售都应该从如何解决客户的情感需求开始。

- 通过倾听而不是推销来强化同理心。

机遇4:将银行网点升级为金融咨询服务中心

这是当下银行网点发展的必然趋势,但许多银行网点并没有为此做好准备。

- 柜员强化了交易关系。银行应考虑在银行网点中设置隐私层级。

- 引入自动叫号系统,通过移动设备预约,以减少等待焦虑。

- 设置舒适的等候区和配套的数字化标牌。

机遇5:提升移动端体验

如今,手机完成了大多数客户的日常银行业务,因此移动端的升级优化非常重要。

- 客户不再只是寻找一款应用程序来处理日常的银行业务,他们更希望有一个平台能够无缝连接他们所有的生活方式,总将需求整合到一个平台上。

- 随着更高速的网络和增强现实的发展,银行网点体验有了更多的机会。

机遇6:探索新兴的游戏平台

游戏日益取代电影,成为吸引年轻客户的重要娱乐方式。银行需要探索如何利用这一虚拟世界,建设一个权重日益增长的渠道。

- 元宇宙正在成为吸引年轻客户的新渠道。

- 金融游戏化是一个教育客户、吸引客户参与和寓教于乐的机会。

中国和瑞士的受访者乐观程度最高,法国和西班牙的受访者乐观程度最低。

人们更愿意网购,消费更为谨慎,是疫情带来的巨大变化。

根据调查所覆盖的50家银行中,以下银行的客户最为悲观。

德国、中国和英国的客户的财务焦虑程度最低,而西班牙和加拿大最高。

对于英国、北美和中国而言,安全性仍是一个客户决策的关键因素,但在借贷条款发挥关键作用的欧洲则不然。

手机、智能电视、普通笔记本电脑和平板电脑也是全球互联网连接的首选设备。

中国受访者的满意度最高,其次是瑞士,西班牙和法国则最低。

在本次研究中,以下50家银行的客户流失风险最高。

咨询和个人服务的品质是银行面临客户流失风险的主要因素。

在本次研究中,大多数国家的受访者都认为私人服务和金融建议的质量是导致客户流失的原因。

银行网点的到访量仍然十分巨大,当中,西班牙和英国的比例最高。

初级银行的安全性和数字化服务尤其出色,但加拿大和法国的私人服务得分排名更高。

中国受访者购买金融产品的意愿最高,而加拿大受访者的购买意愿最低。

加拿大、英国、法国、德国和西班牙的受访者,是过去12个月以来购买金融产品最少的国家。信用卡和活期存款是最受欢迎的新产品。

“千禧一代”受访者,最容易因为财务建议的质量而流失。而中国和西班牙的受访者,所有年龄段的满意度得分排名都很高。

白皮书下载地址:https://static.sld.cn/56/64b79a2ec93ba2481726af4c625939.pdf